こんにちは!

りゅうです!

今回のテーマは消費税です。

「え~!今回は税金の話かぁ…」

「最悪だ。会計のテーマにしてよ…」

とい声も聞こえてきそうですが

経理パーソンとして成長するには

税務知識の習得は必須です。

特に法人税と消費税は

避けては通れない分野ですので

しっかりと勉強してくださいね。

それでは早速はじめて

いきたいと思いますが

「まだ消費税の仕組みが

よく分かっていません!」

という方はこの記事の前に

以下の記事を読むことを

おススメします。

準備はいいですか?

それでは早速はじめて

いきたいと思います。

消費税ってなんだ!?

✓お菓子を買ったり

✓パソコンを買ったり

✓土地を買ったり

✓寄付をしたり…

世の中にはいろいろな

取引がありますね。

それでは今挙げた

4つの取引のうち

いくつの取引に消費税が

かかるか分かりますか?

答えは2つです!

「え?すべての取引に

かかるんじゃないの?」

「寄付以外の取引には

かかると思った…」

なんて方もいると思います。

実は上記のうち、、

”土地の購入”と”寄付をする”

という行為には消費税が

かからないんです。

なぜこれらの行為には

かからないのか?

そしてなぜ他の2つの

取引にはかかるのか?

その辺を分かりやすく

説明していきます。

3つの課税区分

消費税法上、すべての取引は

原則、以下の3つに分類されます。

✓課税取引

✓非課税取引

✓不課税取引

「ん?訳が分からん。」

って感じですよね?

大丈夫です。

ひとつずつ説明を

していきますね。

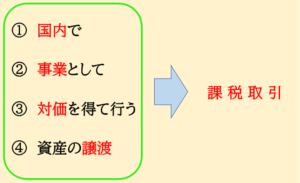

まず”課税取引”ですが

これは消費税の4要件と言われる

次の要件を満たした

すべての取引が該当します。

その4要件とは、、

① 国内取引であること

② 事業として行っていること

③ 対価性があること

④ 資産の譲渡をしていること

難しいですね(-_-;)

ですのでこの要件は

なんとなく覚えておけばOKです。

そのかわり、、

次のように覚えておいてください。

課税取引 = ふつうの取引

「要約しすぎじゃー!!」

「逆に意味わかんねーよ!!」

と思うかもしれませんが

これで大丈夫です。

普通の企業であれば

取引の95%は課税取引ですので

課税取引 = ふつうの取引

と覚えて問題ありません。

逆に残りの5%の

ふつうじゃない取引を

しっかりと覚えて

それ以外の取引は

課税取引と覚えておきましょう。

次に非課税取引です。

非課税取引は一見

”ふつうの取引”ですが、、

「社会的に考えて、消費税を

かけるのは良くないよね」

といった理由で消費税が

かけられていない取引のことです。

例えば、、

✓土地の購入や貸付

✓貯金の利息

✓国が行う業務の事務手数料

など、、

生活をする上で

必須な取引だったり

そもそも取引自体が

消費税の考え方になじまない

取引が非課税取引となります。

なお非課税取引は

国によってピンポイントで

列挙されており

国税庁のホームページで

一覧を確認することができます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

逆に言うと一覧に

載っていない取引は

絶対に非課税取引ではない

ということです。

非課税項目は全部で

17項目しかないので

丸暗記するのが一番

手っ取り早いかもしれません。

時間のある時に

チェックしてみてくださいね。

最後に不課税取引です。

不課税取引というのは

「そもそも消費税の4要件に

該当しないよ!」

という取引です。

4要件とは

✓国内で

✓事業として

✓対価を得て行う

✓資産の譲渡

ですからこのどれかの要件を

満たさない取引は

不課税取引に該当します。

例えば寄付です。

寄付とは一方が他方に

対価を得ることなく金品を

渡す行為です。

ですから寄付金に

対価性はありませんよね?

このように消費税の4要件に

該当しない要素を含んだ取引が

不課税取引に該当します。

不課税取引についても

国税庁のホームページに

例示がでていますので

時間があれば確認して

みてください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6157.htm

まとめ

いかがでしたか?

最後にもう一度まとめると

消費税には3つの区分があり、、

✓社会的配慮から消費税が

かからない非課税取引

✓消費税の4要件を

満たさない不課税取引

そして、、

✓ふつうに消費税がかかる

課税取引

の3つがありましたね。

経理の実務をやっていると

分かりますが

取引の95%は”ふつうの取引”に

該当します。

ですからまずは

消費税の4要件を頭にいれつつ

非課税取引と不課税取引を

暗記していくのが

一番効率が良いと思います。

背景を理解せずに

暗記するのは

あまり良いことでは

ないんですけどね。

消費税に関しては

4要件さえおさえておけば

あとは暗記でも良いかなと

思います。

消費税などの税務関係は

一見難しいですが

ルールさえ覚えてしまえば

あとは比較的簡単ですので

会計だけでなく税務の勉強も

しっかりとやってくださいね。

長くなったので

今回はここまで。

また次回お会いしましょう。

りゅう

P.S.

コラム更新のお知らせなどは

公式LINEで行っています。

よければ友達追加

してくださいね。

↓↓

コメント