こんにちは!

りゅうです!

前回は収益認識会計基準の

最も基本的な部分でもある

収益認識の5ステップについて

説明をしましたね。

↓まだ読んでいない方はコチラ↓

今回はこの改正による

もうひとつの大きなポイント、、

本人取引と代理人取引について

説明をしていきたいと思います。

小学生でも分かるように

丁寧に説明していくので

ゆっくりと理解しながら

読み進めてくださいね。

そもそも”本人取引”と”代理人取引”とは…?

まずは本人取引と代理人取引の

言葉の意味について説明します。

本人取引とは言い換えると

自分の商品を販売することです。

ですから自分で

作った商品だったり

仕入先から購入した

商品を販売する行為は

本人取引に該当します。

一方、代理人取引とは

他人の商品を販売することです。

これは例えば百貨店などが

該当します。

百貨店は様々な商品を

扱っていますが

これはあくまで他社に

販売スペースを提供している

だけであって

販売している商品自体は

百貨店のものではありません。

商品は出店している

各メーカーのものです。

このように販売する人と

商品の所有者が違う場合は

代理人取引に該当します。

今までは処理方法が同じだった!?

前回の記事でも触れましたが

収益認識会計基準の導入前は

売上の計上方法は

各社任せになっていました。

「うちはこのタイミングで

売上を計上しよう」

「うちはこの金額を

売上計上しよう」

みたいな感じで

各社が勝手にルールを作って

売上を計上していたんですね。

ですから売上を

大きく見せるために

他社の商品を販売した場合も

売上を全額計上して

あたかも自分の商品を

販売しているかのように

処理をしている会社が

たくさんあったのです。

もちろん不正処理を

していたわけではありませんよ。

ルールがなかったので

各社のやり方が認められていた

ということです。

ですがこの度収益認識会計基準が

導入されることによって

本人取引と代理人取引が

明確に区分されるようになりました。

会計処理はこう変わる!

ここからは

収益認識会計基準の

導入によって

どのように会計処理が変わるのかを

説明していきます。

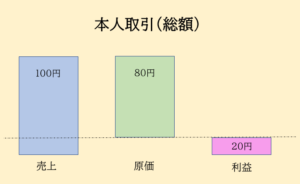

まず取引が本人取引に

該当した場合は

総額処理が適用されます。

つまり売上と原価を

両方計上する

ということですね。

例えば、、

80円で仕入れだ商品を

100円で販売した場合は

売上100円と原価80円を

両方計上して

差額の20円が利益に

なるように処理をします。

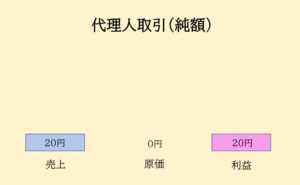

一方、、

代理人取引に該当した場合は

売上を純額で計上することになります。

つまり売上と原価を相殺して

利益相当分だけを収益計上する

ということです。

例えば先ほどの例でいくと

お客さんに100円で販売して

仕入先(メーカー)に80円を

支払っているので

100円 ▲ 80円 = 20円の

20円だけが収益になります。

利益に影響はありませんが

今まで代理人取引を

総額計上していた企業にとっては

売上額に大きな影響が

でることが分かると思います。

このように百貨店などの

代理人取引の多い業種にとって

収益認識基準の適用は

とても大きな影響を及ぼすのです。

本人取引と代理人取引の見分け方

では次に取引の見分け方

について説明していきます。

世の中にはたくさんの

取引がありますから

「これは本人取引?」

「それとも代理人取引?」

と迷うことも

あると思います。

そんなときは

以下の質問をしてみてください。

✔価格決定権はありますか?

✔在庫リスクはありますか?

✔商品に対する責任はありますか?

ひとつずつ説明を

していきますね。

まずひとつめの

”価格決定権”というのは

「自分の意志で

価格を変更できるか」

ということです。

例えば、、

もう少し値段を安くして

たくさん売りさばきたい

と思ったときに

自分の意志で

値引きを出来るか?

ということです。

自分の商品なら当然

売値は自分で決められるはず

ですからね。

ですから価格決定権が

あれば本人取引

なければ代理人取引

ということになります。

次に在庫リスクについて

ですがこれは要するに

「商品が売れなかった場合に

メーカーに返品できるか」

ということです。

もし返品できないのであれば

在庫が余ってしまった場合

損失は自分がこうむる

ことになります。

この場合は在庫リスクがあると考え

本人取引に該当します。

一方、

売れなかった場合に

メーカーに返品できるのであれば

自分が損をする

リスクはありませんから

在庫リスクはないと考え

代理人取引に該当するという訳です。

最後に、、

”商品に対する主たる責任があるか?”

という質問ですがこれは

「商品を使ったお客さんが

なんらかの損害を受けた時、

その責任は誰にありますか?」

ということです。

例えば商品の欠陥が原因で

お客さんが怪我をしてしまったとき

自分が責任を負う必要があれば

本人取引。

メーカーの責任になるのであれば

代理人取引に該当します。

このように本人取引か

代理人取引かを決めるときは

✔価格決定権はあるか?

✔在庫リスクはあるか?

✔商品に対する責任はあるか?

という問いかけをして

見極めを行います。

ただ中には当然

「価格決定は出来るけど

売れなくても在庫リスクはない」

といったようなレアケースも

存在すると思いますので

その場合は会計士と

相談するなどして

総合的な判断を

することになります。

まとめ

いかがでしたか?

今回は収益認識会計基準の

改正ポイントのひとつである

本人取引と代理人取引について

説明をしていきました。

✔本人取引であれば総額計上

✔代理人取引であれば純額計上

ということで今まで代理人取引を

総額で計上していた企業にとっては

大きな改正になりそうですね。

あなたも自分の会社で

該当する取引がないか

早めに確認して

みてください。

長くなったので

今回はここまで。

また次回お会いしましょう。

りゅう

P.S.

コラム更新のお知らせなどは

公式LINEで行っています。

よければ友達追加

してくださいね。

↓↓

コメント