こんにちは!

りゅうです!

今回は消費税について

お話をしていきます。

皆さん、消費税と聞いて

なにを思い浮かべますか?

そうです。

コンビニに行って100円の

ノートを買ったら

「110円です」

と言われる”アレ”ですね。

ノートの代金に勝手に加算される

10円と言う金額。

あれが消費税です。

「そんなの知ってるよ!」

「常識だよ!」

と思うかもしれません。

確かにそれくらい消費税は

人々の生活に浸透していますね。

ではあなたの払った消費税が

その後どのようにして

国に納められるか

知っていますか?

今回は消費税を

「いつ?誰が?どうやって?」

国に納付しているのか

わかりやすく説明して

いきたいと思います。

消費税の仕組み

まずは消費税について

簡単に説明していきます。

消費税とは消費者が

負担する税金です。

ですから先ほどの

ノートの例で言えば

ノートを使うのは

あなたですから

消費者である”あなた”が

負担することになります。

でも一個人であるあなたが

消費したもののレシートを

すべて保管して

自分で税務署に申告・納付

するのは大変ですよね。

それに絶対に”ちょろまかす”

人も出てきます。

誰も税金なんて

払いたくないですからね。

そうならないように消費税は

商品を販売したお店が

お客さんから税金を預かり

申告の時期が来たら

お客さんの代わりに納付する。

という制度になっているのです。

これなら国も税金を

取りぱっぐれる心配も

ないですからね。

それがノートを買うときに

余分に払う10円なのです。

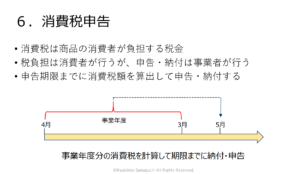

納付の時期

では次はいつお店が消費税を

納付するのかについて

説明していきますね。

消費税には”確定申告”と

”中間申告”の2種類があります。

確定申告は1年に

1度行い申告期限は

”会社の事業年度末から

2か月以内”です。

ですから3月決算会社であれば

2か月後の5月末までに

確定申告をする必要が

あります。

「これ一本ですべてを網羅!経理部に配属された若手社員が身につけるべき基礎知識」より

一方、

中間申告は過去の納付額によって

申告回数が変わってきます。

過去の納付額が少なければ

中間申告は0回で済むことも

ありますが、

多ければ最大11回の

中間申告が必要になります。

11回となると

ほぼ毎月ですね。

これは過去の納付額によって

回数は変わってきますので

あなたの会社は何回中間申告が

必要なのか調べてみると良いでしょう。

参考までに国税庁の消費税中間申告に

関するリンクを貼っておきますので

興味のある方は

目を通してみてください。

https://www.nta.go.jp/m/taxanswer/6609.htm

申告額の算出方法

ではここからは

申告額の算出方法について

説明をしていきます。

ここから少し難しくなるので

集中して読んでくださいね。

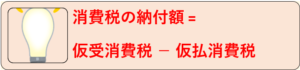

まず結論から言います。

消費税の納付額は、、

お客さんから預かった消費税額と

仕入先に支払った消費税額の差額です。

言葉で説明してもイメージが

わかないと思うので

簡単な例を使って

説明していきますね。

あなたはコンビニの

店長です。

あなたは仕入先から

80円でノートを仕入れました。

そしてそのノートを

100円でお客さんに販売しました。

このとき消費税の流れは

どうなるでしょうか?

まず仕入から考えて

みましょう。

あなたは仕入先から

80円のノートを購入している

わけですから

ノート代80円の10%にあたる8円を

仕入先に払わなくてはいけません。

ですがちょっと

待ってください。

あなたはノートの消費者では

ありませんよね?

ノートは売るために

仕入れただけのはずです。

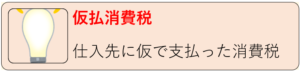

ですからこの8円は

本来は負担しなくていいのに

支払った消費税

ということになります。

負担する必要はないのに

ノートを仕入れるために

一時的に支払った消費税。

”仮”で払った消費税。

ということでこの8円を

仮払消費税(かりばらいしょうひぜい)

と呼びます。

そうです。

仕入れをすると

仮払消費税が発生するのです。

続いて販売側を

見ていきましょう。

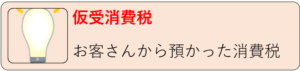

あなたはノートを100円で

お客さんに販売しました。

あなたはお客さんに

100円の10%相当である

10円の消費税を請求します。

しかし言うまでもなく

この10円はあなたのものでは

ありませんよね?

お客さんに代わって

国に消費税を納めるために

預かったお金です。

ですからこの10円は

仮受消費税(かりうけしょうひぜい)

と呼びます。

さて、、

もしあなたのお店の取引が

このノートの販売だけだったら

あなたの帳簿には

どんな消費税勘定が

記載されているでしょうか?

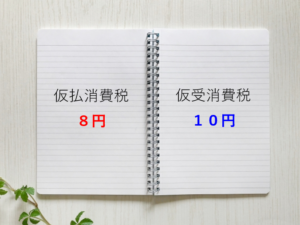

その答えはコチラです↓↓

仮払消費税 8円

仮受消費税 10円

分かりますか?

あなたの帳簿には

ノートを仕入れるときに

仮で支払った消費税8円と

ノートを販売する時に

お客さんから預かった消費税

10円が記載されているはずです。

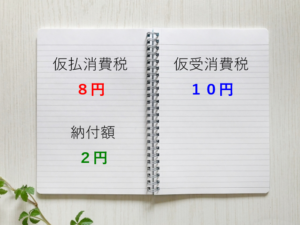

ですから申告をする際は

預かった10円から

仮で支払った8円を

差し引いて

2円を税務署に納付して

あげれば良いということになります。

こうすれば

あなたは本来払う必要のなかった

消費税分が戻ってきたのと

同じことになりますね。

このように消費税は

仮受消費税から仮払消費税を

差し引いた金額を納付する。

というのが基本的な

考え方になります。

「あれ!?じゃあ税務署は

2円しか税金を徴収できないの?」

と思うかもしれませんね。

安心してください。

あなたにノートを販売した

仕入先も同様に消費税申告を

行います。

ですから残りの8円は

仕入先が納付してくれるのです。

ちょっと複雑な仕組みですが

消費税の仕組みを覚えておくことは

経理部で働く上で

とても大切なので

何回も読みなおして

しっかりと腹落ちさせてくださいね。

まとめ

いかがでしたか?

今回は皆さんの生活にも

浸透している消費税について

説明をしました。

✔消費税は消費者が負担するが

納付はお店が行う

✔お店はお客さんから預かった

消費税から仕入先に支払った

消費税を差し引いた金額を納付する

ということでしたね。

もちろん今回説明した内容は

消費税の”基礎の基礎”の部分だけです。

実際に申告を行う際は

もっと深い知識が必要になります。

ですがまずは基礎を

おさえることが一番大事ですから

まずはしっかりと

今日説明した内容を

マスターしてくださいね。

それでは最後に

今日のワークです。

コメント