こんにちは!

りゅうです!

前回は”決算”について

お話をしましたね。

今回はさらに難易度を

あげて”連結決算”です。

あなたは”連結決算”って

何か知っていますか?

「んー。親会社と子会社を

全部合算した決算かなぁ?」

って思いましたか?

お見事!正解です!

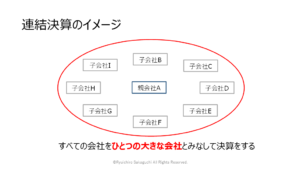

連結決算とは親会社と

すべての連結子会社を

ひとつの大きな会社とみなして

決算をすることです。

ふだんは別の場所で

別の事業をしている

すべての親子会社を

がっちゃんこしてあげるんですね。

今回はこの連結決算が

どのような手順で作成されているかを

3ステップにして

初心者でも分かるように

説明していきたいと思います。

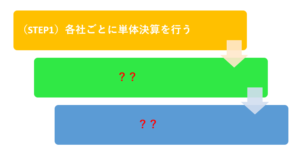

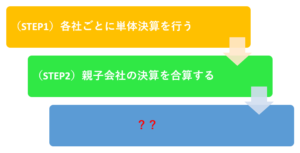

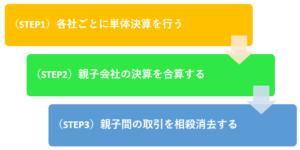

(ステップ1)それぞれの会社で単体決算を行う

最初のステップは

「それぞれの会社で

単体決算を行う」です。

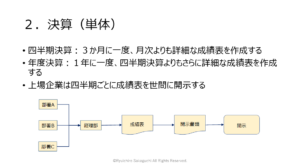

単体決算とは先日説明した

各社ごとの決算のことですね。

✓各部から情報を収集して

伝票を起票する

✓数値を集計して

簡易的な成績表をつくる

✓経理部が特殊な伝票を起票して

詳細な成績表をつくる

このステップで単体決算の

数値を確定させます。

親会社および

すべての子会社は

まずは各社ごとに

単体決算の数値を確定させるのです。

(ステップ2)親子会社の決算を合体させる

次のステップは

「親子会社の決算を

合体させる」です。

単体決算が確定したら

各子会社の経理担当は

決算の結果を

親会社に報告します。

そしてそれを受け取った

親会社の経理部は

簡単に子会社の決算内容を

確認・修正して

決算数値を親会社の

決算に合算します。

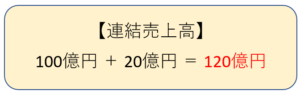

ですから例えば

親会社の売上高が100億円で

子会社の売上高が20億円だった場合

連結決算の売上高は

120億円になります。

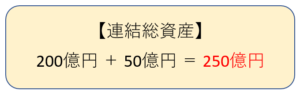

BS勘定についても同じです。

例えば親会社の総資産が200億円で

子会社の総資産が50億円だった場合

連結決算における総資産は

250億円になります。

文字通り”合算”ですね。

このように各社の

単体決算が確定したら

まずはそれらの数値を

すべて合算するのです。

(ステップ3)ダブりを消去する

最後のステップは

「ダブりを相殺消去する」です。

各社の単体決算を

単純に合算しただけだと

どうしてもダブりが

出てしまいます。

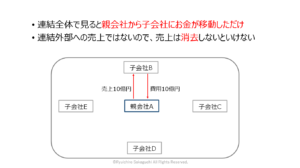

例えば親会社が子会社に対して

10億円の売上があったとしたら

逆に子会社は親会社に対して

10億円の費用があるはずですよね?

この場合、各社の単体決算を

単純に合算しただけだと

連結決算の数値は

売上高と費用が10億円ずつ

両膨らみになってしまいます。

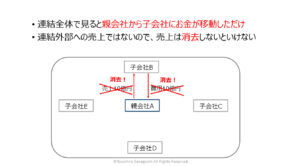

ですが連結決算とは

親子会社をひとつの大きな

会社とみなすわけですから

連結外に出ていない売上や

費用を計上するのはおかしいわけです。

連結単位で考えると

A部署からB部署に

お金が移動しただけですからね。

ですからこの場合、、

親会社の売上10億円と

子会社の費用10億円を

相殺消去して

あげる必要があります。

これが内部取引消去というやつです。

売上と費用以外にも

✓債権と債務

(内部取引消去)

✓固定資産の取得価格と売却益

(未実現利益の消去)

✓投資と資本

(資本連結)

なども両膨らみになりますから

連結数値を算出するうえでは

そういった項目を

相殺消去をする必要があるのです。

このように第3ステップでは

両膨らみになったあらゆる

勘定科目を相殺消去して

純粋な連結決算の

数値を確定させます。

まとめ

いかがでしたか?

今回は連結決算の

算出方法について説明しましたが

簡単にまとめると

✓各社で単体決算を

確定させる

✓親子会社の単体決算を

合算する

✓ダブった部分を相殺消去して

連結数値を算出する

の3ステップでしたね?

もちろん実際に

連結決算を行う場合は

✓親子間の会計処理方法を

あわせたり

✓連結ベースで減損の

判定をしたり

他にもたくさんの処理が

必要になります。

ですが基本的な

流れは先ほどお伝えした

3ステップになりますので

今回はその大まかな流れを

理解してもらえればと思います。

連結決算も単体決算と同様に

残業がたくさん発生する

大変な業務ではありますが

そこから得られる

知識や経験もたくさんあるので

是非、前向きに

取り組んでみてくださいね。

それでは最後に

今日のワークです。

今学んだことを

しっかりとアウトプット

してみてくださいね。

コメント