こんにちは!

りゅうです!

今日のテーマは

会社法計算書類です。

「ん?」

「会社法?」

と思ったかもしれませんね。

正直わたし自身も

会社員として働き始めるまでは

会社法については

ほとんど知りませんでした。

会社法というのは

簡単に言うと

1年に1度作成する

法定で定められた書類のことです。

作成する時期は

年度決算の数値が固まった直後。

つまり3月決算会社であれば

4月の中旬に決算が固まるので

4月の後半くらいから

作成を始めるイメージです。

なぜこれを作成するかというと

株主総会で使用するからですね。

株主総会というのは

1年に1度会社の成績を

株主さんに報告する

大切な会議です。

年度決算が締まると

会社は株主に向けて

株主総会への”招集通知”を

送付するのですが

その招集通知のなかに

会社法で定められた

計算書類の一式が印字される

というわけです。

つまり株主に

決算を承認してもらうために

作成しているんですね。

今回はこの計算書類を構成する

3つの構成要素について

説明していきたいと思います。

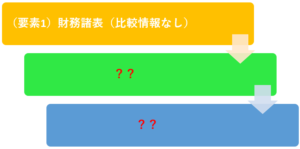

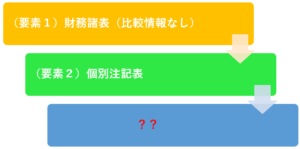

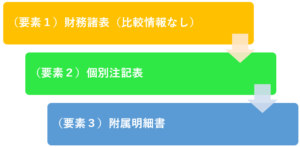

(その1)財務諸表

会社法のひとつめの

構成要素は”財務諸表”です。

財務諸表というのは要するに

✓貸借対照表(BS)

✓損益計算書(PL)

✓株主資本等変動計算書(SS)

のことですね。

決算で作成する財務諸表と

基本的には同じものを作成します。

ただし違いが1点あります。

それは

比較情報がないということ。

有価証券報告書などに

のせる財務諸表は

当期実績の横に前期実績も

並べて表示して

✓対前年でどれくらい

成績が改善したのか

が分かるようになっています。

比較情報付きPL

一方、、

会社法計算書類は

当期実績しか表示しません。

会社法では比較情報は

求められていないんですね。

ですから”前期実績を

表示しない”財務諸表が

会社法のひとつめの

構成要素になります。

(その2)個別注記表

2つ目の構成要素は

”個別注記表”です。

これは、、

✓財務諸表がどんなルールで

作成されているのか

✓会社と役員の間で

取引がないか

✓今年から新たに適用した

会計ルールがないか

など、、

財務諸表を見る人にとって

有用な情報を

”注記”として記載する

パートです。

注記と聞くと

おまけみたいなイメージが

あるかもしれませんが

実はこのパートは

ある意味財務諸表よりも

やっかいです。

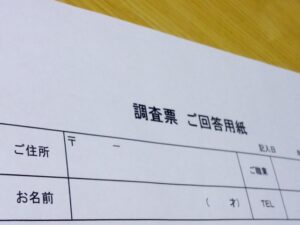

この注記を

作成するためには

会社と役員個人の間で

取引実績がないかを確認するために

すべての役員に調査票を

送る必要があります。

そして情報を

収集したあとも

注記の書き方を

「ああでもない」

「こうでもない」

と会計士と意見をぶつけながら

文章を作成していかなければ

いけません。

この辺の記載は

少し文章が変わるだけで

株主に間違った情報を

伝えてしまう恐れがあるので

慎重に作成していくんですね。

このように”注記”の部分は

たかが注書きではあるものの

いろいろな関係者を

巻き込みながら

慎重に作成していく

必要があるのです。

(その3)附属明細書

会社法の3つ目の構成要素は

”附属明細書”です。

附属明細書というのは

✓販管費の内訳

✓引当金の増減理由

✓固定資産の増減理由

など、、

財務諸表からは読み取れない

詳細な財務情報を

表示するパートです。

財務諸表の本表から

読み取れる情報は

限られているので

明細表を後ろに

添付してあげるんですね。

株主はここを見て

✓どんな費用を多く計上したのか

✓期中にどんな資産を取得したのか

などを把握する

ことができます。

企業というのはどうしても

都合の悪いことは隠したいという

意思が働いてしまいがちです。

ですから、、

「ある程度の明細はちゃんと

開示してくださいね」

と会社法計算規則に

付属明細の作成が

明記されているのです。

だから企業は

財務諸表だけでなく

その附属明細も添付する

必要があるということです。

まとめ

いかがでしたか?

最後に簡単に振り返ると

会社法計算書類とは

1年に1度作成する書類で

✓財務諸表

✓個別注記表

✓附属明細書

の3パートを含んでいる

ということでしたね。

この計算書類は作成後

他の部署が作成する

✓会社の概況説明

✓新任の役員情報

などと合算されて

株主招集通知となり

株主の元へ送付されます。

そして株主が招集通知に

記載されている事項を

株主総会で承認して

会社の決算が確定する

ということです。

目の前の業務にばかり

集中していると

自分が作成している書類が

何に使われているか

いつまでたっても

把握することが出来ないので

たまにはこういった

”会社の運営”みたいな部分も

勉強しておくと良いですね。

それと株主への招集通知は

いろんな企業が開示しているので

「招集通知」とGOOGLEで

検索をして実物を見てみるのも

良いかもしれません。

では最後に今日のワークです。

コメント