こんにちは!

りゅうです!

昨日の”月次”に関する記事は

読んでくれましたか?

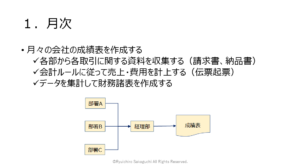

簡単に復習すると月次とは

あらゆる取引の情報を

各部署から収集して

会社の成績表を

作成することでしたね?

さて、、

今回のテーマは”決算”です。

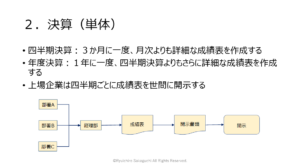

決算とは3か月に1度行う

より詳細な月次のこと。

ですから月次では

行わないような

細かい処理も

決算では行います。

✓貸倒引当金の再計算

✓法人税・税効果の計算

などがこれにあたりますね。

このように決算では

通常の月次よりも多くの処理をして

より正確な会社の成績表を

作成するのです。

なぜこんなことをするかというと

”開示”があるからですね。

開示というのは会社の成績を

世間に公表することです。

上場企業であればもちろん

投資家に対して情報を開示しますし

規模の小さな子会社であっても

親会社に決算情報を報告して

親会社の数字に合算されて

世間に開示されます。

つまり”開示”という行為は

上場会社とすべての子会社に

関係してくくるので

多数の会社に影響が

あるのです。

決算の流れ(月次~数値確定まで)

それでは決算の流れを

見ていきましょう。

先ほど「決算は詳細な月次」

と言いましたが、

月次と決算の流れに

大きな違いはありません。

✓各部署から情報を集めて

伝票を起票し

✓伝票を集計して

会社の成績表を作成する。

ここまでの流れは月次と

まったく同じです。

決算が大変になるのは

ここからです。

月次ベースでの

成績表が完成したら

経理部は決算特有の

伝票を追加起票します。

・貸倒引当金

・法人税

・繰延税金資産

などですね。

これらの勘定科目が何者なのか

という話は今回は割愛しますが

「成績表をより正確にするために

経理部が追加で特殊な伝票を

起票する」

と覚えておいてください。

このような特殊伝票の起票が

すべて終わったら

会社の決算数値が

確定したことになります。

決算の流れ(数値確定~開示まで)

ですが、、

「数値が固まったから

これで決算はおしまい!」

という訳にはいきません。

ここからは開示書類の

作成に入ります。

開示書類はフォーマットが

決まっているので

決算数値をフォーマットに

落とし込む作業をしたり

数字では表せない情報を

説明するための文章を作成したり

これもわりと骨の折れる作業です。

「前回開示したときはこうやって

表現してたよ!」とか

「書き方本の事例にはこうやって

書いてあるよ!」とか

みんなで意見を交わしながら

開示のルールに合わせた文書を

作成していきます。

当然会計基準が改正になれば

開示で記載する文言も

変わってくるので

その辺も入念に確認する

必要がある訳です。

このようにして

決算成績を開示文書のかたちに

落とし込んだら

次は会社内の承認を

もらうステージです。

承認をもらう会議は

取締役会と呼ばれています。

会社のお偉いさんたちが

決算の報告を受けて

「よし!OK!」

というお墨付きを

与える会議ですね。

ですがどの会社にも

癖のある取締役はいるもので

会議では決算に関する

マニアックな質問が飛んできます。

ですから取締役会に臨む前には

成績表を入念に分析して

✓今年の決算のトピック

✓対前年の増減理由

など聞かれそうなところを

あらかじめリサーチしておきます。

一般的には若手から中堅の

実務部隊が分析資料を作成して

部長や課長レベルが

実際に説明を行う感じです。

そして見事承認がおりたら

開示の準備が整うわけです。

決算短信という開示資料は

東京証券取引所(東証)に

四半期報告書という開示書類は

財務局をとおして

内閣総理大臣に提出をします。

これらの資料が

開示されたことを確認したら

経理部員はようやく一息つける

というわけですね。

ちなみに開示後の

投資家や証券会社の対応は

IRと呼ばれる投資家対応をする

専門部署が行うことが一般的です。

この辺は経理部の仕事からは

離れてしまいますが

機会があったら

紹介したいと思います。

まとめ

いかがでしたか?

今回は決算の流れについて

紹介しました。

簡単に振り返ると決算は

✓各部署から情報を収集する

✓数値を集計して簡易的な

成績表を作成する(月次)

✓経理部で特殊な伝票を起票し

詳細な成績表を作成する

✓開示書類を作成する

✓取締役会で承認をもらい

世間に開示する

の5つのステップで

成り立っていましたね。

決算はやることが多く

残業時間もかさんでしまう

大変な仕事ですが

決算を経験することによって

様々な知識や経験を

得ることが出来ます。

ですから

「忙しいから嫌だなぁ…」

「早く帰ってゲームでもしたい…」

などと思わずに前向きに

取り組んでみてくださいね。

(もちろん体調第一ですが…)

それでは今日も

最後に簡単なワークです。

以下の問題に解答して

学んだことをアウトプット

してみてくださいね。

コメント