こんにちは!

りゅうです!

今回のテーマは法人税!

名前を聞くだけで

みんなが逃げ出してしまう

あの”法人税”です。

社内を見渡しても

法人税を算出できる人は

ほんの一握り、、

ほとんどの社員は

法人税を勉強しようともせずに

諦めているのが現状です。

今回はそんな難関である法人税を

初心者の方でも理解できるように

説明していきますので

最後まで読んでしっかりと

理解してくださいね。

それでは早速始めていきます。

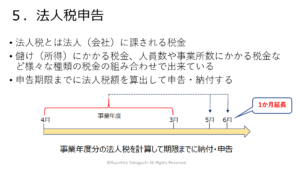

法人税とは・・?

法人税とはその名のとおり

法人(企業)が国に収める税金です。

しかし申告をするときは

法人税だけでなく

それ以外の税金も

一緒に申告をするので

法人税等(ほうじんぜいとう)

と呼んだりもします。

一般的には法人税と呼ばれながら

実はいろんな税金が組み合わさって

いたんですね。

ですから法人税の

実効税率と言ったら

法人税の税率だけではなく

他の税金の税率も

足し合わせた税率のことを指します。

ややこしいことは

まだ覚えなくて良いですが

「法人税申告では複数の税金を

同時に申告する」

ということは頭の片隅に

いれておいてください。

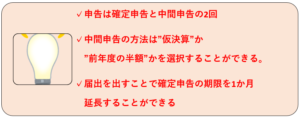

法人税等の申告期限

法人税等の申告は

年に2回です。

確定申告と中間申告ですね。

ではまず確定申告から

説明していきます。

確定申告の申告期限は

事業年度末から2か月以内。

これが基本です。

ですから3月決算会社であれば

5月末までに申告および納付を

しなくてはいけません。

ですが会社の運営上

2か月では決算が確定しない

場合があります。

決算は株主総会の承認をもって

確定しますから

事業年度末から2か月以内に

株主総会を行わない会社は

必然的に法人税の申告に

間に合わないことになります。

仮の決算で申告をしてしまったら

”確定申告”にはなりませんもんね。

ですからそういった会社のために

法人税には申告の延長措置が

設けられています。

税務署に対して

申告の延長を申請すれば

6月末まで申告期限を

延長することが出来ます。

個人的な感覚としては

ほとんどの会社が

申告延長の届出を

提出していると思います。

ですが新規の会社では

まず届出を提出しなければ

申告の延長を受けられないので

注意しましょう。

次に中間納付です。

中間納付の回数は

年に1回。

申告の方法も

半期で仮決算を行うか

簡便的に前年度の納付額の

半分を納付するかを

選択することが出来ます。

おそらく多くの会社では

業務負担が少ないので

前年度の半分の金額を

納付する方法をとると思いますが

例えば建設業界のように

1年の売上のほとんどが

年度末に計上されるような業界では

仮決算を行った方が

一時的に納付額が少なく済み

手元にキャッシュを残しておけるので

仮決算を行う会社もあります。

どちらが正解という

ものではないので

それぞれの会社の実情にあった

方法を選択するのが良いと思います。

納付額の算出方法

それではここからは

納付額の算出方法に

入っていきます。

細かいところまでは

とても説明しきれないので

今回は概要だけを

説明しますね。

今回は以下の2点だけを

覚えてください。

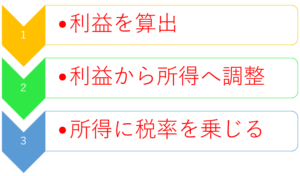

✔法人税の納付額は所得に

実効税率を乗じて算出する

✔所得は会計上の利益を

もとに算出する

この2つです。

つまり法人税額の算出は

① 会計上の利益を算出する

② 利益をもとに所得を算出する

③ 所得に税率を乗じて税額を計算する。

という流れになります。

①の会計上の利益は簿記の

知識があれば算出出来ますし

③の税率を乗じることも

小学校で習った掛け算が出来れば

算出できます。

つまりあなたが覚えることは

利益から所得への調整方法だけです。

それだけであなたも法人税を

算出できるようになります。

簡単ですよね?

現状は”法人税”と聞いただけで

拒否反応を起こしてしまう

人がほとんどですので

この機会にしっかりと

法人税を勉強して

まわりとの差別化を

はかりましょう。

まとめ

いかがでしたか?

今回は法人税の仕組みを

説明しました。

簡単に復習すると法人税は

✔複数の税金が組み合わさって

構成されている

✔確定申告と中間申告の

年2回申告をする

✔会計上の利益を調整して税務上の

所得を算出し、そこに税率を乗じて

納付額を算出する

ということでしたね。

この3つを知っておくだけでも

多くの経理パーソンと

差別化をはかることが出来ます。

冒頭でも言ったように

”法人税”と聞いただけで拒絶反応を

起こす人がたくさんいますからね。

ここまで読み進めたあなたは

すでに法人税の”基礎の基礎”を

身につけたことになりますから

それだけで大変立派なことです。

ですがまだまだこの状態では

夢なかば。

本当に差別化された

経理パーソンになるためには

会計上の利益から所得への

調整方法も覚えなければいけません。

ですから引き続き

法人税の知識の吸収に

励んでみてください。

会計だけでなく法人税の知識も

しっかりと身につけて

一流の経理パーソンに

成長していきましょう。

それでは最後に

今日のワークです。

コメント

税務は苦手意識があり

触れないようにしてましたが

とてもわかりやすくて

勉強になりました。

実効税率の出し方や

調整項目の深い所も

勉強したいので、有料講座で

やってほしいです!

またオススメの本などあれば紹介してください

ブログを読んで頂きどうもありがとうございます!

税務は苦手意識がある人が多いですが、やってみると結構面白いので是非挑戦してみてください。

実効税率や調整項目についてもまたセミナー動画を作成出来ればと思っていますので楽しみにして頂ければと思います!