こんにちは!

りゅうです!

突然ですが”固定資産”って

聞いたことありますか?

「こていしさん…?」

「固いもののことですか?」

なんて方もいるかもしれません。

ですから今回は

固定資産とはなにかについて

初心者でもわかるように

詳しく説明していこうと思います。

5分もかからないと思いますので

しっかりと最後まで読んで

固定資産の概要を

おさえちゃってくださいね。

流動資産と固定資産

あなたが持っている

鉛筆、ノート、パソコン、車、家…

これらはすべて”資産”です。

これらを売却すれば

多かれ少なかれお金が

入ってきますからね。

将来的に換金できるものは

すべて資産に該当します。

ここまでは良いですね?

では次にこの”資産”を

2つの種類に分類していきます。

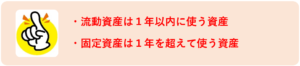

それが流動資産と固定資産です。

流動資産は1年以内に

消費する予定の資産のこと。

先ほどの例で言えば

鉛筆やノートは数か月もあれば

使い切ってしまいますよね?

ですからこれらは

流動資産に該当します。

一方、、

パソコン、車、家などは

どうでしょうか?

通常は1年以上使いますよね?

ですから大抵の場合

これらの資産は固定資産に

該当します。

このように資産は

1年以上使うかどうかで

流動資産か固定資産に

分けられるのです。

実務上の区分方法

「いや、でも購入時点で1年以上

使うかなんてわからないでしょ!」

という指摘があるかもしれませんね。

そのとおりです。

購入時にいつまで使うかなんて

普通は考えないですよね?

ですから実務上は機械的に

流動資産と固定資産を

区分していきます。

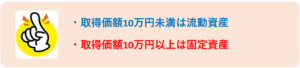

どうやって区分するかというと

”取得金額”ですね。

取得金額が大きいものは

長期間使う可能性が高いだろう

という考えのもと

一定の金額を超えているかどうかで

流動資産か固定資産に区分するのです。

一定の金額とは

1つあたり”10万円”です。

単価が10万円以上のものは

固定資産に該当し

10万円未満のものは

流動資産に該当します。

それぞれの会計処理

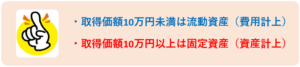

取得金額による判定の結果

流動資産に該当した場合は

会計処理は簡単です。

”購入時に一括で費用計上”します。

費用計上というのは簡単にいうと

「その商品を消費しましたよ」

ということです。

つまり単価10万円未満の商品は

購入と同時に消費したことにする

処理が認められているのです。

これなら

「いつ使った?」

「月末時点で何個残ってる?」

などといった資産管理をする

必要がなくなるので楽ですよね。

このように流動資産は

資産でいる時間が短いので

必要経費として即時の費用処理が

認められているのです。

(※ 一部貯蔵品として資産計上が

必要なものもありますが

今回は割愛します。)

次に固定資産です。

固定資産とは単価が10万円以上の

資産のことでしたね?

固定資産に該当した場合、

一括での費用処理は認められません。

一度資産として計上し

”資産を使用する期間に

按分して費用化する”

という処理になります。

ですから例えば

あなたが100万円で車を購入し

使用可能期間を4年と

判定したとします。

その場合、、

あなたは購入価格の

100万円を一度資産計上し

1年に25万円ずつ4年間にわたって

費用計上していく必要があります。

(定額法を採用した場合)

このように購入した資産が

流動資産か固定資産かによって

会計処理が異なるので

単価10万円以上の商品を

購入したときは

会計処理を間違わないように

注意しましょう。

なお、固定資産を何年使用するかを

判定する際は”減価償却の耐用年数表”

というものがありますので

それを参考にしながら

使用年数を算出してください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

3年一括償却資産

さらにもうひとつ覚えておくべき

大切な会計処理があります。

それは”3年一括償却資産”です。

これはその名のとおり

資産の使用期間に関わらず

資産の取得価格を3年間で

均等償却する方法です。

この処理が認められる資産は

取得価格が10万円以上

20万円未満の資産。

この価格帯の資産を購入した

場合は資産の種類に関わらず

取得価格を年に3分の1ずつ

償却していくことができます。

ひとつ例を挙げてみましょう。

例えば当期に15万円で

パソコンを購入したとします。

この場合、、

たとえ本来は3年よりも長い期間で

償却する資産であったとしても

年に5万円ずつ3年間で

償却することが認められているのです。

流動資産と固定資産の

分けとともに

この3年一括償却資産も

よく使用する項目ですので

✔10万円未満は費用計上

✔10万円以上20万円未満は

3年一括償却

✔20万円以上は固定資産計上

と覚えておくと良いでしょう。

(※ 3年一括償却を適用せずに

10万円以上をすべて固定資産

として処理することもできます)

まとめ

いかがでしたか?

今回は固定資産の処理方法について

説明をしてきましたが

ちょっと難しかったですかね?

ですが今日触れた内容は

経理の仕事をするうえで

必須の知識ですからしっかりと

マスターしてくださいね。

単価10万円以上の

物を買っているのに

固定資産計上せずに

一括で費用処理してしまった…

なんてことになったら大変です。

費用の過大計上。

つまり利益を少なく申告して

税金の過少申告に繋がってしまいます。

こんなミスで税務署から

目をつけられることのないように

単価10万円以上の伝票が

あなたの元にまわってきたら

即座に脳内アラームが鳴るように

あなた自身をスキルアップ

させておきましょう。

それができれば

まわりからも信頼される

経理パーソンになれるはずです。

それでは今回はこの辺で。

また次回お会いしましょう。

りゅう

P.S.

コラム更新のお知らせなどは

公式LINEで行っています。

よければ友達追加

してくださいね。

↓↓

コメント