こんにちは!

りゅうです!

今日は2021年度から適用される

収益認識会計基準について

解説をしていきます。

✔そもそも収益認識会計基準ってなに?

✔難しそうだから勉強しなくていいや

なんて思っている方のために

ものすごく噛み砕いて説明するので

最後まで読んでしっかりと

理解してくださいね。

では早速始めていきます。

そもそも収益認識会計基準ってなに?

普段会計に携わっていない

人にとっては

「そもそも収益認識

会計基準ってなに?」

という感じですよね?

ですからまずは

収益認識会計基準とはなにか

について説明していきます。

収益認識会計基準とは

・

・

収益を計上するための

ルールのことです。

「そのままやないかーい!!」

「なんの説明にもなってねーよ!」

まぁまぁ。

落ち着いてください。

しっかりと補足説明して

いきますね。

実は今まで日本には、、

”収益をどのタイミングで

いくら計上しましょう”

といった基準は

存在しませんでした。

驚きかもしれませんが

どの会社も

「うちはこんな感じで

計上しようかな」

「わたしの会社は

こうやって計上しよう」

みたいな感じで各社バラバラの

ルールを使って収益を

計上していたのです。

「でもやっぱりこのままじゃ

マズいよね😅」

ということで統一のルールを

作成することになりました。

海外の投資家から

「日本の会社はどんなルールで

売上を計上しているのか分からない」

「正確な情報を入手できないから

日本の会社に投資するのは

やめておこう」

なんてなったら困りますもんね。

そうならないために、、

しっかりと海外の基準にも

適合していくために、、

収益認識会計基準を導入することに

なったのです。

なんとなく分かりましたか?

これが収益認識基準が

適用される背景です。

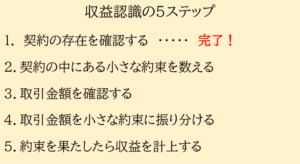

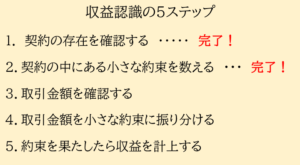

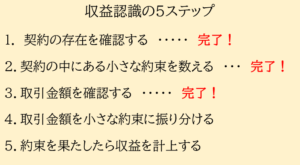

収益認識の5ステップ

では収益認識会計基準って

一体どんなものなのでしょう?

もちろんこの基準には

様々なルールがありますが

その中でも一番の根幹となる考え方が

収益認識の5ステップです。

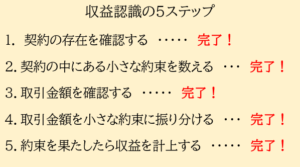

その5ステップとは、、

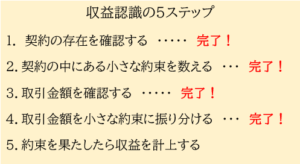

1.契約の存在を確認する

2.契約の中にある小さな約束を数える

3.取引金額を確認する

4.取引金額を小さな約束に振り分ける

5.約束を果たしたら収益を計上する

の5つです。

ちょっと難しいですね…

ひとつずつ説明していくので

頑張ってついてきてください。

契約の存在を確認する(第1ステップ)

”契約の存在を確認する”とは

売り手と買い手の2人がいて

お互いに取引を同意していること

を言います。

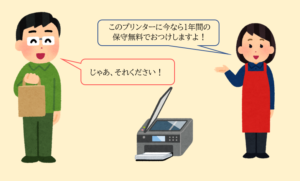

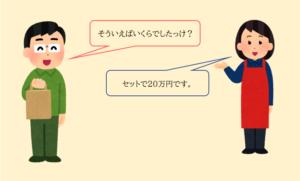

例えばAさんがBさんに

「プリンターを売りますよ。

その際に1年間の

無料保守をつけます。」

と提案し、Bさんが

「では買いましょう。」

と言ったとします。

これは売り手と買い手が

取引に合意していることになりますね。

ですから、この状態で

契約の存在を確認したことになります。

これで第1ステップはクリアです。

小さな約束を数える(第2ステップ)

2つ目のステップでは

次の問いかけをしてみましょう。

「その合意の中にはいくつの

小さな約束がありますか?」

先ほどの例でいうと

いくつの約束があるでしょうか?

✔プリンターを売る(引き渡す)

✔1年間の保守をする

1つの合意の中に

2つの約束がありますね?

ですからこの例では

小さな約束は”2つ”ある。

ということになります。

約束の数を数えたので

第2ステップもクリアです。

取引金額を確認する(第3ステップ)

次のステップでは

「プリンターと保守のセットで

値段はいくらですか?」

という問いに対する

答えを求めます。

例えばプリンターと保守の

セットで20万円であれば

20万円が第3ステップの

答えになります。

基本的に取引というのは

合意時に金額が

決まっていると思いますので

ほとんどの場合、

第3ステップは一瞬で

クリアすることになります。

ですが合意時に取引金額が

決まっていない場合は

見積もりで金額を

算出することになりますので

注意しましょう。

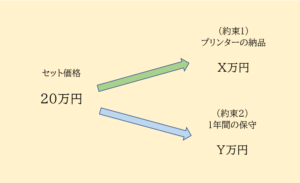

取引金額を小さな約束に振り分ける(第4ステップ)

4番目のステップは

取引金額を小さな約束に

振り分ける作業を行います。

今回の例で言うと

セット価格20万円を

✔プリンターX万円

✔1年保守Y万円

といったように細分化する

イメージですね。

「なるほど!でもどんな基準で

細分化すればいいの?」

と思うかもしれませんね。

答えは”独立販売価格で

按分する”です。

「ん?どくりつ・・?」

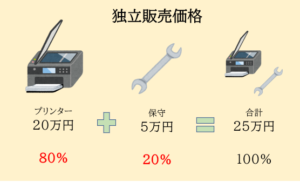

独立販売価格

(どくりつはんばいかかく)です。

難しいですよね(笑)

これはつまり

「それぞれの小さな約束を

個別で買ったらいくらなの?」

ということです。

例えば、、

「保守をつけてもつけなくても

プリンターは20万円です。」

ということであれば、プリンターの

独立販売価格は20万円になります。

またすでにプリンターは持っていて

新たに保守契約だけ結ぶ場合

保守の金額が5万円であれば

保守契約の独立販売価格は

5万円になります。

その結果、

それぞれの約束の

独立販売価格は

以下のようになります。

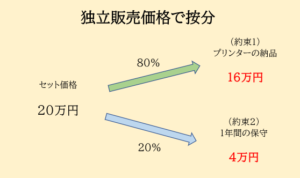

そしてこの独立販売価格をもとに

取引金額の20万円を按分するのです。

わかりましたか?

ちょっと難しいですが

要約すると

「セット価格を個別の約束に

按分する作業」

が第4ステップになります。

これで約束ごとの金額が

算出できましたね。

ここまでくればあとは簡単!

最終の第5ステップに移りましょう。

収益を計上する(第5ステップ)

お待たせしました。

いよいよ収益を計上する

ステップに入ります。

収益の計上方法は

至って簡単。

小さな約束を果たすごとに

収益を計上しましょう。

例えば先ほどの例でいうと

1つの取引の中に2つの

小さな約束がありましたね。

それぞれの小さな約束が

果たされたときに

それぞれの約束に

割り振られた金額を

収益計上するのです。

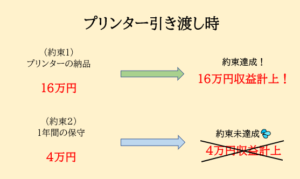

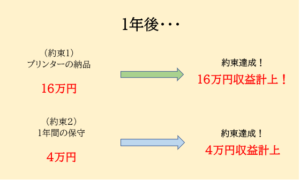

ですからまずプリンターを

販売したタイミングで

プリンターに割り振られた金額

16万円を収益計上します。

一方、、

この時点では”1年間の

保守をする”という約束は

果たせていませんから

残りの4万円については

まだ収益を計上出来ません。

よってプリンターを

引き渡した時点では

以下の仕訳がたちます。

(消費税は無視します)

売掛金 20万円 / 売上 16万円

/ 契約負債 4万円

契約負債というのは

「請求書は相手に発行したけど

まだ売上を計上できない金額」

と覚えておけばOKです。

ここまでは大丈夫ですか?

それでは時系列を進めていきますね。

1年後、、

晴れて”保守をする”という約束も

果たすことが出来ました。

ここでようやく保守に

割り振られた4万円を

収益計上することが出来ます。

仕訳は以下のイメージです。

契約負債 4万円 / 売上 4万円

これで晴れてセット価格20万円の全額が

収益計上されたことになります。

イメージ出来ましたか?

このように最終第5ステップでは

小さな約束を果たすごとに

収益を認識していくのです。

まとめ

いかがでしたか?

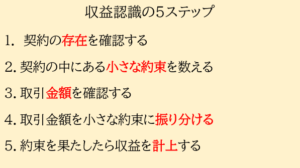

最後にもう一度まとめておくと

収益認識の5ステップは

以下のとおりです。

世間では偉い人たちが

難しい言葉を並べているので

難しく感じてしまいますが

こうやって砕いてみると

そんなに難しくないですよね?

「いや、やっぱり難しいでしょ、、」

と思った方はこのページを

お気に入り登録して

明日から3日間。

トイレに入ったときに

この記事を読みましょう。

そうすれば覚えるはずです(笑)

さて、長くなったので

今回はここまで。

次回は収益認識会計基準の

もうひとつの論点である

「本人取引と代理人取引」

について説明していきたいと

思います。

こちらも分かりやすく

解説していきたいと思いますので

楽しみにしていてくださいね。

りゅう

P.S.

コラム更新のお知らせなどは

公式LINEで行っています。

よければ友達追加

してくださいね。

↓↓

コメント